ОСНОВНЫЕ СОБЫТИЯ

Доходы россиян по картам с cash-back хотят утроить

Доход граждан по банковским картам с функцией cash-back (возврат на карту 0,5–5% от суммы покупок), не облагаемый налогом на доходы физических лиц (НДФЛ) в размере 13%, предлагается увеличить в три раза — до 12 тыс. рублей. Такой пункт может быть включен в «дорожную карту» («Национальная платежная инициатива»), которую разрабатывают Центробанк и банковское сообщество в лице Ассоциации российских банков и ассоциации «Национальный платежный совет». Поправки предлагается внести в ст. 217 Налогового кодекса. По словам разработчиков, принятие поправок будет стимулировать банки активнее выпускать карты с cash-back, а граждан — активнее расплачиваться «пластиком».

Карты с cash-back выпускают пока около 20 банков, входящих в топ-100 по активам, в том числе ВТБ24, Альфа-банк, «Ренессанс кредит», банк «Открытие», Ситибанк, Бинбанк, «Русский стандарт», ТКС-банк, «Авангард», ХКФ-банк. Поощрительные выплаты держателям карт с этой опцией (возврат на пластик денежных средств каждый месяц) осуществляются за счет собственных средств банка.

Карты с возвратом денег появились в России в 2007 году. Две трети выпускаемых карт с cash-back кредитные, остальные — дебетовые. Держатель карты cash-back получает вознаграждение за счет комиссии, которую выпустивший карту банк (эмитент) получает от обслуживающего торговое предприятие банка-эквайера. Средняя величина комиссии за эквайринг interchange (ее уплачивают торговые точки, оборудованные аппаратом для приема карт) составляет 1,5%. Доходы граждан по картам с возвратом облагаются налогом в 13%, поскольку считаются экономической выгодой (в соответствии с положениями ст. 41 НК такие выплаты являются доходом в денежной форме).

В силу положений ст. 210 НК при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (в соответствии со ст. 212 НК).

Однако не все доходы облагаются налогом на доходы физических лиц. Согласно п. 28 ст. 217 НК, не подлежат обложению доходы физических лиц, полученные налогоплательщиком за налоговый период в виде подарков от организаций и индивидуальных предпринимателей, стоимость которых не превышает 4 тыс. рублей. Таким образом, если «подарок» банка в виде суммы возвращенных по cash-back средств не превышает 4 тыс. — налог не взимается. Авторы поправок предлагают освободить от налогообложения сумму в 12 тыс. рублей.

— Cash-back и его разновидности сегодня являются неотъемлемой частью программ лояльности банков, — комментирует директор департамента разработки карточных продуктов и технологий Бинбанка Павел Кравченко. — Повышение суммы, не облагаемой налогом, благоприятно скажется на банковском секторе, поскольку будет стимулировать клиентов делать выбор в пользу безналичных расчетов. Увеличение доли безналичных операций — одна из важнейших задач для всего рынка. Как пример: в Исландии 98% оборота происходит по «безналу», а в России — порядка 20%.

Начальник аналитического управления банка БКФ Максим Осадчий говорит, что принятие этого законопроекта вызывает сомнение из-за дефицита бюджета, ведь прямой эффект налоговых льгот — снижение доходов бюджета.

— В 2015 году дефицит бюджета ожидается на уровне около 3% ВВП, в 2016 году дефицит может вырасти из-за падения цены нефти, санкций и военных расходов, — уверен аналитик. — Хотя ущерб бюджету будет мал. Действительно, по данным ЦБ, в 2014 году объем операций по оплате товаров и услуг, совершенных на территории России с использованием платежных карт эмитентов — резидентов и нерезидентов, составил 6,4 трлн рублей. Даже если предположить, что 1% от этой суммы — расчеты по картам с cash-back и cash-back составил в среднем 1%, то население получило доход в размере 640 млн рублей. Если полностью вывести этот доход из-под налогообложения, то государство недосчитается всего лишь 83 млн рублей в год. Между тем косвенный эффект от роста безналичных платежей и вытеснения наличного оборота из экономики с лихвой покрыл бы эту «недостачу».

Адвокат компании «Юков и партнеры» Рустам Батыров считает, что новация позволит банкам предложить клиентам более выгодные условия для приобретения карты с функцией cash-back и соответственно привлечь больше клиентов.

— На данный момент большинство банков уплачивает 13% НДФЛ с полученных клиентом сумм, несмотря на наличие письма Минфина, в котором разъяснено, что возврат физическому лицу части средств от суммы произведенных операций с использованием банковских (платежных) карт можно рассматривать как скидку, предоставляемую физическим лицам со стоимости услуг банка, которая не приводит к возникновению объекта налогообложения НДФЛ, — поясняет Батыров. — Таким образом, банки подстраховываются, ввиду чего наличие дополнительных разъяснений и внесение изменений в НК представляются необходимыми. Потребителям при принятии решения о подключении функции cash-back необходимо учитывать, что денежные средства возвращаются далеко не по всем совершенным операциям (например, при выдаче наличных, при денежных переводах), существует ежемесячный лимит возвращаемых денежных средств, который может быть очень маленьким (например, от 900 рублей), банк вправе в одностороннем порядке изменить условия предоставления услуги cash-back.

Председатель ассоциации «Электронные деньги» Виктор Достов отмечает, что банкам очень неудобно администрировать НДФЛ, поэтому они предпочитают ограничивать cash-back нижним пределом начисления НДФЛ.

— Теперь они смогут без дополнительных усилий давать клиентам больший cash-back, тем самым мотивируя их более активно пользоваться карточными продуктами, — поясняет Достов. — Более того, вытекающий из этого рост безналичных платежей и повышение их прозрачности приведут в итоге к повышению собираемости НДФЛ, а не к уменьшению.

Отмывание в четвертом раунде

Не успел российский финансовый сектор получить финальные результаты международной проверки Базельского комитета, как должен начать подготовку к другой. Новую проверку проведет FATF, и она будет направлена на оценку эффективности работы антиотмывочных норм российского законодательства. И хотя пройдет она только в 2018 году, удастся ли России подготовиться, особенно в условиях санкций, оценить сложно.

Очередная проверка России Группой разработки финансовых мер борьбы с отмыванием денег (FATF) начнется в конце 2018 года, следует из информации на сайте FATF. «Это плановое мероприятие в рамках четвертого раунда проверок FATF, и решено, что Россия в числе других стран БРИКС пройдет ее в 2018 году»,— пояснил заместитель директора Росфинмониторинга Павел Ливадный. Предыдущий, третий раунд, который длился десять лет, завершился в июне 2014 года. Тогда основной задачей было проверить законодательство стран-членов на соответствие стандартам FATF. Главное отличие четвертого раунда в том, что он будет концентрироваться непосредственно на том, насколько эффективно работают антиотмывочные законы (нормы ПОД/ФТ).

Впрочем, как именно будет проводиться оценка, неочевидно. «Сложность состоит в том, что пока нет ясности в вопросе о том, как трактовать само понятие эффективности и насколько субъективной может быть эта трактовка»,— говорит один из источников «Ъ». Согласно методике FATF, оцениваются, например, такие параметры, как налаженный обмен и координация действий с финансовыми разведками других стран; адекватность применения банками мер по ПОД/ФТ; наличие у компетентных органов информации о бенефициарах компаний; количество обвинительных приговоров по отмыванию; конфискация инструментов для отмывания и доходов от него; отсутствие доступа к финансированию у террористических группировок от некоммерческих организаций и т. д. По каждому такому пункту оценщики должны присвоить стране рейтинг эффективности. В зависимости от присвоенного рейтинга FATF требует от страны-участницы различной степени улучшений. При этом конкретных параметров присвоения этих рейтингов FATF не приводит.

Пока российская статистика в части реальных наказаний неутешительна. Согласно годовому отчету Росфинмониторинга за 2014 год, по материалам службы возбуждено более 1,2 тыс. уголовных дел, в суд направлено 346 шт., а количество приговоров составило 164 шт., из которых по статьям о «легализации преступных доходов» — всего 57 дел.

Изменения, которые должны улучшить эти результаты, сейчас обсуждаются. Одно касается установления уголовной ответственности для топ-менеджеров финансовых организаций, создающих среду для отмывания, говорит Павел Ливадный. По его мнению, высокий статус топ-менеджера банка и его квалификация априори означают его информированность о проведении отмывочных операций в интересах клиентов. Кроме того, обсуждаются выработка механизма конфискации доходов, полученных от экономических преступлений, и установление уголовной ответственности для юрлиц, добавляет он. «Сейчас юрлица не являются субъектами уголовной ответственности, что не исключает возможности в ходе обыска в рамках предварительного расследования изъятия имущества банка и наложения на него ареста до разрешения судом судьбы арестованного имущества, перспективы же конкретизированной в УК ответственности топ-менеджеров таких банков, думаю, должно резко снизить для них интерес к участию в подобных схемах»,— поясняет руководитель практики уголовно-правовой защиты бизнеса «Пепеляев групп» Максим Кошкин.

Последняя международная проверка оказалась не слишком успешной для России. Предварительные итоги проверки Базельским комитетом продемонстрировали, что по большому числу пунктов у России наблюдается частичное или полное несоответствие. Для корректировки окончательного заключения комитет ЦБ даже пошел на изменения в собственном регулировании, в частности по нормативам (см. «Ъ» от 2 октября 2015 года).

Удастся ли России исправить ситуацию и в части борьбы с отмыванием до 2018 года, пока неясно.

На руку России играют два фактора — запас времени, можно использовать опыт других стран, уже прошедших такую проверку FATF, надеются источники в кругах финансовых властей. Уже опубликованы результаты проверок Бельгии, Австралии, Норвегии и Испании. Из них получили наиболее высокие рейтинги в эффективности ПОД/ФТ Испания и Австралия. По мнению члена экспертного совета Института финансового планирования Алексея Гусева, способствовать борьбе с отмыванием сможет обмен налоговой информацией (с 2018 года) с европейскими странами в рамках механизма AEoI, который даст доказательную базу для преследования налоговых уклонистов. Впрочем, усугубить ситуацию могут международные санкции в отношении России. «Непонятно, будут ли они сняты к 2018 году,— рассуждает источник «Ъ» на банковском рынке.— Но даже если оценка будет объективной, то не факт что высокой, по крайней мере исходя из текущей ситуации».

ОБЗОР МЕЖДУНАРОДНЫХ СОБЫТИЙ

FinTech: какие стартапы интересуют инвесторов

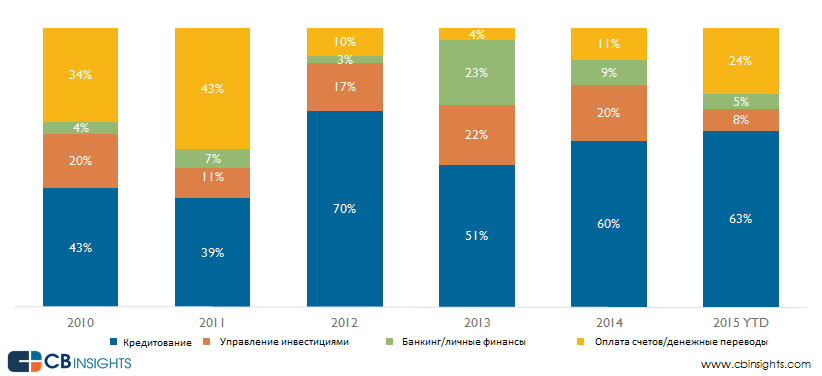

Среди всех инвестиций в FinTech-проекты, большая часть финансирования приходится на кредитование. Так, по версии CB Insights в 2015 году лендинговые стартапы привлекли 2/3 всех инвестиций в современные финансовые технологии.

Всего с 2010 года молодые компании, которые работают в сфере цифрового банкинга, привлекли более $10,3 млрд. финансирования. Последние два года существенно выросла популярность стартапов, связанных с кредитами. Также инвесторы интересуются банкингом и личными финансами, решениями для управления инвестициями и оплатой счетов/денежными переводами.

В 2015 году а долю кредитования пришлось 63% всего финансирования в FinTech в долларовом выражении. В 2010 году только 43% инвестиций попадали в сектор кредитования.

Денежные переводы и оплата счетов, напротив, стали меньше интересовать инвесторов. В 2010 в такие проекты было вложено 43% капитала, потраченного на финансовые технологии. А уже в 2015 только 24% инвестиций было направлено в эту отрасль.

Решения для управления инвестициями в прошлом году привлекли 8% финансирования, а личные финансы по-прежнему получили наименьшую долю денег – только 5%.

Глобальные инвестиции в цифровой банкинг по отраслям за 2010 — 2015

{kind=link}

MasterCard сделает часы платежеспособными

Платежная система MasterCard совместно с провайдером платежных инструментов Coin запустит серию носимых устройств (смарт-часов, браслетов и др.) с опцией бесконтактных NFC-платежей.

Дизайном первых платежных браслетов от MasterCard займутся компании Atlas Wearables и Moov.

Смарт-часы с опцией бесконтактных платежей будет производить компания Omate.

MasterCard сотрудничает с Coin в рамках инициативы по внедрению платежных опций практически в любое устройство. Ранее другая платежная система уже представила серию аксессуаров с функцией бесконтактных расчетов.

Компания Coin обеспечит аппаратное и программное обеспечение, которое будет интегрировано с платформой MDES от MasterCard для безопасности транзакций, а затем встроено в носимое устройство.

В будущем это решение позволит производителям легко внедрять платежные опции в потребительские товары.

Samsung Pay заработает еще в трех странах

Samsung планирует запустить свой мобильный платежный сервис Samsung Pay в Австралии, Бразилии и Сингапуре. Об этом сообщил представитель компании Тим Бакстер во время выступления на конференции в Лас-Вегасе. Расплатиться в розничных магазинах этих стран можно будет последними моделями брендовых смартфонов.

Пока нет точных сроков запуска услуги на новых рынках. Было заявлено, что жители этих стран смогут расплачиваться смартфонами «в ближайшее время».

Сервис был запущен в Корее в августе 2015 и США в сентябре прошлого года. В начале 2016 года анонсирован запуск Samsung Pay в Китае.

Успех Samsung Pay обусловлен возможностью расплачиваться смартфонами не только в терминалах, которые принимают бесконтактные платежи, но и в тех, которые рассчитаны только на карты с магнитной лентой.

«Я рад объявить, что мы добавим Австралию, Сингапур и Бразилию к списку государств, которые принимают Samsung Pay. Ранее мы сообщали о скором выходе на рынок Великобритании, Испании и Китая», — добавил Тим Бакстер.