ОБЗОР СМИ

Мониторинг отраслевых финансовых потоков: потребительская активность остается сдержанной

Потребительская активность в конце года продолжает демонстрировать слабонегативную динамику из-за ухудшения эпидемической ситуации. Ее спад сдерживают прежде всего мягкий и точечный характер ограничительных мер, а также частичное замещение потребления услуг потреблением товаров.

Вместе с тем в декабре наметились признаки постепенного оживления в отраслях инвестиционного спроса. По мере нормализации ситуации с заболеваемостью можно ожидать устойчивого возобновления роста экономической активности предстоящей весной. Более подробно читайте в очередном выпуске «Мониторинга отраслевых финансовых потоков».

Татьяна Савицкая назначена уполномоченным по правам потребителей финансовых услуг

В соответствии со ст. 4 Федерального закона от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» Совет директоров Банка России 24.12.2020 принял решение:

1. Назначить с 01.01.2021 Савицкую Татьяну Михайловну на должность уполномоченного по правам потребителей финансовых услуг в следующих сферах:

— кредитная кооперация;

— деятельность кредитных организаций;

— деятельность ломбардов;

— деятельность негосударственных пенсионных фондов.

2. Определить с 01.01.2021 сферы финансовых услуг финансового уполномоченного Климова Виктора Владимировича:

— страхование;

— кредитная кооперация;

— деятельность кредитных организаций;

— деятельность ломбардов;

— деятельность негосударственных пенсионных фондов.

Отозвана лицензия на осуществление банковских операций у ООО РНКО «Платежный Стандарт»

Банк России приказом от 25.12.2020 № ОД-2172 отозвал лицензию на осуществление банковских операций у Общества с ограниченной ответственностью Расчетная небанковская кредитная организация «Платежный Стандарт» ООО РНКО «Платежный Стандарт» (рег. № 3530-К, г. Новосибирск, далее — РНКО «Платежный Стандарт»). По величине активов кредитная организация занимала 395 место в банковской системе Российской Федерации1. РНКО «Платежный Стандарт» не является участником системы страхования вкладов.

Банк России принял такое решение в соответствии с п. 6.1 части первой ст. 20 Федерального закона «О банках и банковской деятельности»2, руководствуясь тем, что РНКО «Платежный Стандарт»:

- допускала нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Деятельность РНКО «Платежный Стандарт» характеризовалась высокой вовлеченностью в проведение сомнительных транзитных операций, а также сомнительных операций, связанных с обналичиванием денежных средств, в связи с чем ее бизнес-модель не может быть признана жизнеспособной и конкурентоспособной.

В РНКО «Платежный Стандарт» назначена временная администрация Банка России3, которая будет действовать до момента назначения конкурсного управляющего4 либо ликвидатора5. Полномочия исполнительных органов кредитной организации в соответствии с федеральными законами приостановлены.

1 Согласно данным отчетности на 01.12.2020.

2 Решение Банка России принято в связи с неоднократным нарушением в течение одного года требований, предусмотренных статьями 6, 7 (за исключением пункта 3 статьи 7) Федерального закона «O противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также требований нормативных актов Банка России, изданных в соответствии с указанным Федеральным законом.

3 В соответствии с приказом Банка России от 25.12.2020 № ОД-2173.

4 В соответствии со статьями 127 и 189.68 Федерального закона «О несостоятельности (банкротстве)».

5 В соответствии со статьей 23.1 Федерального закона «О банках и банковской деятельности».

Поговорить с умным: для чего банки активно внедряют телефонных роботов

Доля обработанных виртуальным ассистентом звонков клиентов доходит до 90%

Пандемия коронавируса подтолкнула российские банки активно развивать голосовых роботов при обслуживании клиентов по телефону. В «Тинькофф» более 90% звонков уже обрабатывается ассистентом с развитыми навыками общения. В «Сбере» около 65% телефонных запросов решается без помощи оператора, в «Альфе» — 45%, в ВТБ — 25%, рассказали «Известиям» в кредитных организациях. Из-за карантинных мер россияне привыкли решать финансовые вопросы дистанционно. Внедрение роботизированного помощника окупается за год, оценили эксперты.

Телефонный помощник

Голосовой ассистент «Тинькофф» Олег обрабатывает около 90% всех обращений в колл-центр банка — это порядка 50 тыс. звонков ежедневно, рассказали «Известиям» в кредитной организации. Благодаря голосовому помощнику «Тинькофф» на телефонной линии поддержки экономит до 30 млн рублей в месяц, уточнили в банке.

Голосовой бот приветствует всех клиентов «Сбера» при звонке в колл-центр. Порядка 65% запросов от физлиц уже решается без помощи оператора, также удовлетворяется 31% обращений в контакт-центр корпоративно-инвестиционного блока, подсчитали для «Известий» в банке. В кредитной организации добавили, что в следующем году планируют увеличивать количество сценариев, которые запускаются, как только голосовой бот «снимает трубку»: это будет сделано на основе последних действий клиентов и его предпочтений.

Робот-помощник Альфа-банка обслуживает все звонки на горячую линию колл-центра, а без соединения с оператором решает 45% обращений, рассказала «Известиям» руководитель департамента дистанционной поддержки клиентов Ольга Асламова. Она добавила, что технология была запущена в 2018-м, и в первый год она позволила сэкономить $1,7 млн.

В ВТБ «Известиям» рассказали, что голосовой ассистент самостоятельно решает более 25% обращений. В Райффайзенбанке эта цифра превышает 50% в отдельных категориях, таких как «Курсы валют» и «Отделения и банкоматы». Голосовой робот «Хоум Кредит Банка» самостоятельно решает в среднем 20 тыс. телефонных запросов в месяц. В Почта Банке уточнили, что до 40% клиентских обращений обслуживается с помощью виртуального помощника, а в РНКБ — до 80%.

Уже сейчас робот-помощник «Тинькофф» Олег умеет шутить, подбирает разные виды приветствий для одного и того же абонента и расстраивается, если ему предпочитают оператора, отметил вице-президент «Тинькофф» по бизнес-технологиям Константин Маркелов.

— Большая часть клиентов положительно воспринимает Олега, так как понимают, что он экономит время. Средний разговор, за который он успевает помочь клиенту, длится 40 секунд. Робот умеет подстраиваться под клиента: например, если человек говорит с большими паузами, Олег не будет торопить собеседника и напомнит о себе фразами «Я весь внимание» или «Внимательно слушаю», — подчеркнул он.

В следующем году в банке планируется доработать телефонного ассистента, чтобы он в том числе помогал клиентам перевыпустить карту или поменять номер телефона для входа в приложение. Кроме того, робот сможет быстро понимать настроение собеседника, определять его лояльность и при необходимости менять тактику разговора.

Время и деньги

Развивать телефонного голосового помощника в 2021 году будут в МКБ, Новикомбанке, «Ак Барсе» и «Зените». В ПСБ и УБРиР планируют довести долю решенных с помощью ассистента запросов до 20%, а в банке «Дом.РФ» — до 7%, рассказали «Известиям» их представители.

Абсолют Банк использует голосового помощника только для исходящих звонков — например, для проведения опросов. Для дозвона до клиентов с целью продвижения продуктов робота планирует использовать и Росбанк.

При этом в кредитной организации не собираются запускать ассистента для обработки входящих звонков: в Росбанке считают, что популярность голосового канала снижается в пользу чатов. Аналогичное решение приняли в банке «Фридом Финанс», отметив, что клиентоориентированность кредитных организаций достигается за счет оперативной коммуникации со стороны именно человека — специалиста службы поддержки.

— Модуль распознавания голоса пока не всегда хорошо работает. Иногда неудачный скрипт гоняет человека по одним и тем же вопросам. Тогда ни о какой лояльности речи не идет, — отметил генеральный директор финтех-компании RBK.money Денис Бурлаков. Он добавил, что самым популярным запросом к голосовым помощникам остается «переключение на оператора».

В пандемию ценность хорошего контакт-центра проявилась особенно ярко, считает Денис Бурлаков: если раньше клиент банка мог пойти в отделение и задать вопросы лично, то во время карантина это сделать стало сложнее. И именно на горячие линии легла вся ответственность за общение с клиентом. Те компании, которые активно и удачно развивали этот канал взаимодействия, получили серьезный рост лояльной аудитории, уверен эксперт.

Использование голосовых помощников существенно снижает время обслуживания абонентов: в зависимости от сложности запроса оно может сократиться в несколько раз или даже на порядок, оценил директор центра компетенций по мультимедиа и ситуационным центрам компании «Техносерв» Игорь Афонин. По его подсчетам, затраты на внедрение голосового ассистента в банке окупаются примерно за год за счет экономии на аренде помещений для колл-центра и оплате труда его работников.

В ЦБ не ответили на запрос «Известий» о планах по регулированию голосовых помощников.

Минфин: смягчены требования к кредитному рейтингу банков при выдаче гарантий по госзакупкам

Требования к кредитному рейтингу банков при выдаче гарантий по госзакупкам смягчены. Об этом сообщается на сайте Минфина.

Так, исключается поэтапное ужесточение требований к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов.

В качестве обязательного требования к банкам устанавливается наличие кредитного рейтинга не ниже уровня «B-(RU)» по национальной рейтинговой шкале для РФ от АКРА и (или) кредитного рейтинга не ниже уровня «ruB-» от «Эксперт РА».

«Постановление подготовлено Минфином России в связи с многочисленными обращениям бизнеса, общественной организации «Опора России» и депутатов Госдумы. Правительство РФ утвердило постановление с данными изменениями», — поясняется в релизе.

«В рейтинговую категорию «В» входят в основном средние и небольшие банки, которые обеспечивают доступ малому и среднему бизнесу к рынку госзаказа. По количеству выданных гарантий доля рынка небольших и средних кредитных учреждений значительно превышает долю крупных федеральных банков. Таким образом, смягчение требований позволит сохранить конкуренцию на рынке банковских гарантий», — прокомментировал заместитель министра финансов Алексей Моисеев.

С 1 января 2021 года требование к кредитному рейтингу банков должно было ужесточиться до уровня «B+(RU)» («ruВ+»), оставив тем самым на рынке банковских гарантий всего 166 кредитных организаций.

На текущий момент банки, осуществляющие выдачу банковских гарантий для обеспечения заявок и исполнения контрактов, должны иметь кредитный рейтинг не ниже уровня «B(RU)» («ruВ»).

Банк «Открытие» внедрил пополнение карт через Samsung Pay

Банк «Открытие» предложил своим клиентам возможность пополнять карты с помощью Samsung Pay. Перевести деньги на карту «Открытия» без комиссии можно с карты Mastercard любого другого банка, добавленной в Samsung Pay. Деньги зачислятся на счет мгновенно.

Как следует из сообщения банка, такая опция запущена впервые в России.

Для отправки денег не нужно вводить одноразовый СМС-код, как это требуется при обычном переводе с карты на карту, — достаточно подтверждения отпечатком пальца или ПИН-кодом от приложения Samsung Pay.

Максимальная сумма одного перевода — 600 тыс. рублей. За один день можно перевести не более 1,5 млн рублей, за месяц — до 3 млн. Услуга доступна в мобильном приложении «Открытия» на Android-устройствах, которые поддерживают Samsung Pay. Чтобы воспользоваться ею, нужно обновить приложение «Открытия» до последней версии — 2.41.

«Ашан» закрывает собственный банк

«Ашан», на протяжении семи лет строивший финансовый бизнес для своих клиентов на базе собственного Оней-банка, возвращается к партнерской схеме взаимодействия с финансовыми организациями. С середины прошлого года активы банка уверенно снижаются, он генерирует все большие убытки. По мнению экспертов, держать собственный банк слишком затратно, целесообразнее сотрудничать с крупными организациями, которые могут предложить более выгодные условия и тарифы.

Как стало известно “Ъ”, «Ашан» решил отказаться от собственного финансового проекта, реализуемого последние несколько лет на базе Оней-банка. Об этом рассказали источники “Ъ” на финансовом рынке и подтвердили участники этого проекта — Кредит Европа банк и Oney Bank SA.

Оней-банк создан в 2013 году, после того как «Ашан» первым на российском рынке осуществил прямое подключение к платежной системе Visa. Учредителем выступила Gefirus, на 40% принадлежащая голландскому Credit Europe Group N.V. и на 60% — французскому Oney Bank SA. В свою очередь, Oney Bank принадлежит на 46,2% Auchan Holding и на 50,1% Groupe BPCE, которая входит в четверку крупнейших французских банковских групп. Банк создавался для «предоставления комплекса банковских продуктов и услуг клиентам магазинов торговых сетей «Ашан», «Леруа Мерлен», «Декатлон»». По итогам третьего квартала банк занимал 304-е место по активам (1,765 млрд руб.), по данным «Интерфакса».

В Кредит Европа банке и Oney Bank SA отметили, что проект Оней-банка будет свернут до конца года, это совместное решение акционеров. Сотрудничество в сфере «предоставления финансовых сервисов клиентам группы «Ашан»» продолжится на платформе Кредит Европа банка. Оней-банк предупредил своих клиентов, что с 25 декабря выпущенные им карты (Visa «Ашан») будут заблокированы, а все кредиты необходимо погасить до этой даты. Теперь карты «Ашан» продолжит выпускать Кредит Европа банк, а расчеты будет вести ВТБ.

«Ашан» использует схему прямого подключения к платежным системам, что позволяет оптимизировать расходы на эквайринг, объясняют в пресс-службе ритейлера.

Семь лет назад он получил самый низкий тариф от Visa — 0,5%, что было в несколько раз меньше, чем у других сетей. Однако позднее другие крупные ритейлеры получили от платежных систем столь же низкие тарифы, без собственного процессинга.

Как считает глава НСПК Владимир Комлев (см. “Ъ” от 13 ноября 2019 года), в схеме «Ашана» речь шла не о получении экономии, а о большей независимости от банков. Если бы сеть хотела снизить расходы, выгоднее было выбрать крупный банк и «получить от него тариф ниже себестоимости», не пришлось бы тратиться на процессинг, POS-терминалы и поддержание инфраструктуры, отметил господин Комлев. По мнению независимого эксперта на рынке платежных карт Дмитрия Вишнякова, одной из целей создания банка был выход на рынок POS-кредитования. Следующим шагом мог стать перевод расчетов в собственный банк.

Однако развитие проекта затянулось, а с середины прошлого года активы Оней-банка стали уменьшаться. За вторую половину 2019 года они сократились на 7,5%, а за три квартала 2020 года — еще более чем на 23%. Снижение шло в основном за счет кредитного портфеля, две трети которого были приобретены у Кредит Европа банка. При этом банк остается убыточным: по итогам 2019 года — 18 млн руб., а за девять месяцев 2020 года — 56 млн руб.

Как отмечает аналитик «БКС Мир инвестиций» Егор Дахтлер, когда бизнес растет слабо или сокращается, не имеет смысла держать свой банк: он «генерирует издержки и при этом не генерирует достаточного уровня доходов и притока клиентов».

По его словам, в такие периоды бизнесу целесообразнее «сотрудничать с крупными игроками, которые могут предложить более выгодные условия и тарифы на свои продукты и услуги». О дальнейшей судьбе Оней-банка его акционеры не говорят. Однако, по сути, есть два решения: либо сдать лицензию, что стало очень популярным решением в этом году (см. “Ъ” от 23 ноября), либо найти покупателя, что для банка небольшого размера будет непросто.

Активы российских банков выросли с начала года на 17%

Показатель достиг 103,69 трлн рублей, следует из опубликованной статистики ЦБ.

Рост оказался самым сильным с 2014 года, отмечает агентство РБК. Тогда размер активов увеличился на фоне снижения курса рубля, который привел к переоценке валютных вкладов. Этот фактор обеспечил почти половину прироста активов, отмечает агентство.

Объем выданных кредитов за первые 11 месяцев года увеличился на 13,6%. Директор аналитической группы по финансовым организациям Fitch Антон Лопатин, мнение которого приводит агентство, объяснил рост корпоративного кредитования уменьшением выручки компаний из-за последствий пандемии.

ОБЗОР МЕЖДУНАРОДНЫХ СОБЫТИЙ

Банки Италии изучают возможность запуска цифрового евро

Итальянская банковская ассоциация заявила о планах приступить к техническому исследованию возможности использования технологии распределенного реестра для будущего цифрового евро. Инициатива возникла после призыва Европейского центрального банка к странам ЕС внести свой вклад в обсуждение государственной политики вокруг создания цифровой валюты центрального банка (CBDC), охватывающей еврозону.

Исследование будет разделено на две части: первая сосредоточится на инфраструктуре и модели распределения для анализа технической осуществимости, а вторая — на программируемости для экспериментов с вариантами использования, которые будут отличать цифровой евро центрального банка от уже доступных электронных платежей.

Первая часть исследования будет проводиться в сотрудничестве с SIA, совместно с банковской инфраструктурой ABI Lab Chain, которая уже имеет 100 активных узлов, распределенных по всей Италии, а также с банками, которые работают в ней. До сих пор эта структура использовалась для разработки системы межбанковской сверки.

Вторая часть исследования будет разделена между несколькими рабочими группами, которые сосредоточатся на сценариях использования и будут работать в сотрудничестве с банками и компаниями NTT Data, PWC и Reply, которые предоставили свои ресурсы проекту. Сообщается, что инициатива открыта для всех заинтересованных банков.

Ученые разработали новую беспроводную технологию передачи данных

Промышленность продолжает внедрять ведущие системы связи, такие как Ethernet и оптоволокно, чтобы решать вопросы скорости и надежности передачи данных. Новое исследование ученых в Междисциплинарном институте Интернета (IN3) открывает новые возможности использования беспроводных технологий, мощность и надежность которых можно сравнить с волоконной оптикой. Новое открытие действительно способно полностью вытеснить кабельные соединения. В рамках исследовательского проекта, опубликованного в журнале IEEE Transactions on Wireless Communications, была сконструирована параметризация модели распространения сигнала миллиметрового диапазона.

Эта беспроводная технология способна в промышленных масштабах передавать огромное количество данных в секунду. По словам исследователей, новая модель является первым шагом к пониманию того, как данный тип сигнала ведет себя на промышленном предприятии, и может иметь значительное влияние на развитие индустрии. Автор проекта Кристина Кано говорит, что исследование направлено на то, чтобы сделать связь менее дорогостоящей с более гибким путем подключения мобильных устройств в производственный процесс.

Грузинский BasisBank внедрил систему оптимизации объема наличности в банкоматах

Программное решение Cash Management.iQ помогает снизить расходы, связанные с сетью банкоматов, благодаря мониторингу количества средств в банкоматах и снижению количества выездов инкассаторов.

Cash Management.iQ успешно работает в инфраструктуре BasisBank уже 3 месяца. Данное программное решение помогает банку упростить процесс управления денежными средствами, оптимально планировать и распределять наличные средства в терминалах самообслуживания. На данный момент к системе подключено около 70 устройств.

— Решение Cash Management.iQ позволяет нам в режиме реального времени получать информацию о балансе наличных во всех устройствах нашего парка банкоматов. Это обеспечивает возможность более точно планировать количество выездов службы инкассации, суммы для подкрепления устройств, снижая при этом затраты на перевозку наличных, — говорит Георги Макацария, руководитель департамента казначейства Basisbank.

Отметим, что BS/2 предоставляет банку инструменты мониторинга наличных по модели SaaS. Такая модель гарантирует доступ к первоклассной технологии оптимизации цепочки поставки наличных денег даже небольшим финансовым учреждениям, поскольку минимизирует первоначальные вложения и помогает построить прозрачный график амортизации решения.

— Мы рады, что BasisBank присоединился к семье Cash Management.iQ. Интерес к оптимизации каналов самообслуживания огромен, поскольку парк банкоматов играет значимую роль в предоставлении банковских услуг. Благодаря клиентоориентированному подходу мы предлагаем лучшие условия для банков, которые уже пользуются услугами BS/2 и системой видеонаблюдения ATMeye.iQ. Мы уверены, что наше партнерство поможет повысить эффективность работы парка банкоматов BasisBank, — считает генеральный директор BS/2 Georgia Андрей Смирнов.

BasisBank стал четвертым банком в Грузии, внедрившим программную платформу Cash Management.iQ. Решение позволяет выстроить и поддерживать рентабельное управление цепочкой поставок наличных денег. Пять независимых модулей платформы помогают управлять процессами кассовой логистики в пунктах приема и выдачи наличных, кассовых центрах, инкассаторских компаниях.

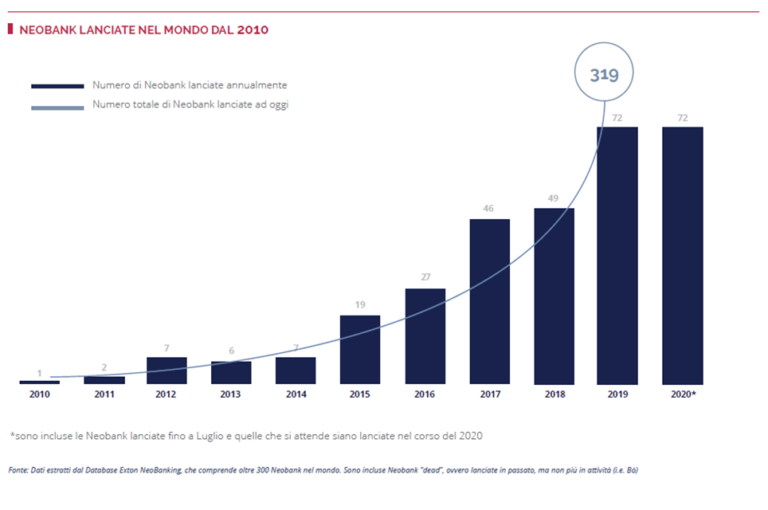

Количество необанков в мире приближается к 300

Любой, кто следит за развитием сектора финансовых услуг, наверняка отметил растущее количество новых игроков в Fintech, Insurtech и Regtech. Однако, если финтех-стартапы сосредоточены на решении конкретной проблемы, выявленной в секторе финансовых услуг, то необанки вместо этого запускаются как реальные конкуренты традиционных банков. Эта тенденция началась примерно в 2015 году. В 2019-м в мире родились более 70 необанков — это как если бы необанк запускался каждые пять дней. Тенденция сохранилась и в 2020 году. На сегодняшний день в мире насчитывается 256 необанков, а еще ряд готовятся к запуску.

{kind=link}

Прирост количества необанков начиная с 2010 года. Источник: extonconsulting.com

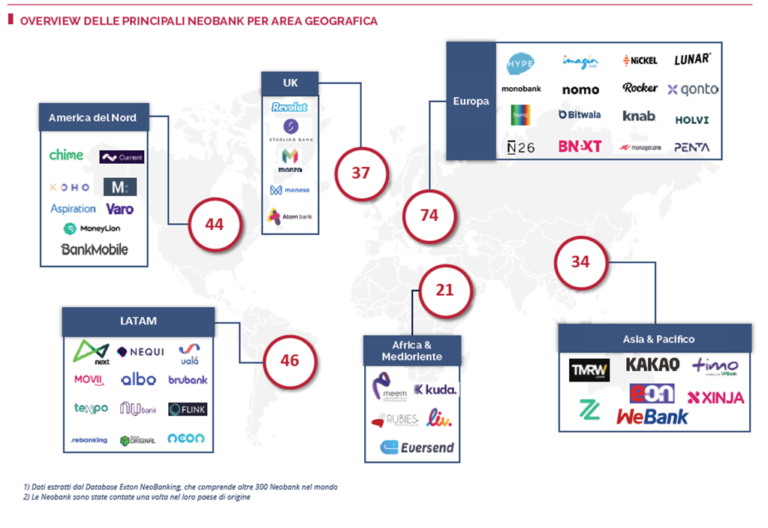

По данным Exton Consulting, Европа по-прежнему остается двигателем инноваций, где находятся три из пяти наиболее развитых рынков: Великобритания как центр необанкинга, за ней следуют Швеция и Франция. Только в Европе более 50 миллионов человек открыли счета в необанках.

При этом другие рынки быстро догоняют Европу — в первую очередь, Южная Корея и Бразилия, а также США. Китай, который с учетом его уникального развития трудно сравнивать с другими рынками, пока сложно превзойти по охвату клиентов финансовыми суперприложениями.

{kind=link}

Количество необанков в мире в настоящее время составляет 256, еще ряд запустятся вскоре после получения лицензии. Источник: extonconsulting.com

Однако успех необанкам не дается легко. Многие игроки в основном полагаются на комиссию за совершение платежей и уязвимы перед растущими невыплатами по кредитам. С 2015 года было ликвидировано более 30 необанков, и их число, вероятно, увеличится по мере роста пандемии. Это подтверждает недавний уход с рынка австралийской компании Xinja.

«В своем стремлении к монетизации отношений с клиентами необанки извлекли первый урок: комиссии за платежные транзакции, плата за подписку на премиум-аккаунт или открытые банковские комиссии от брокерских услуг сторонних организаций в большинстве случаев будут недостаточны для получения прибыли или выхода за пределы операционной безубыточности. Мы ожидаем, что необанки будут предлагать дополнительные продукты, чтобы получать прибыль», — отмечается в отчете.

По мнению экспертов, переход к цифровому кредитованию может предоставить такую возможность. Еще вариант — преобразование продукта за пределы финансовых услуг путем разработки суперприложения. Третий возможный путь к прибыльности необанков — это предоставление инвестиционных услуг, то есть превращение в так называемых необрокеров и предоставление онлайн-брокерских счетов и более простого способа управления акциями или фондами.

Google нацелен на рынок облачных услуг Саудовской Аравии

По прогнозам, объем рынка облачных сервисов Саудовской Аравии достигнет $10 млрд. Аналитики Google отмечают, что фактор пандемии способствует значительному ускорению внедрения цифровых технологий в странах Персидского залива.

«Сотрудничество позволит удовлетворить быстро растущий спрос на облачные услуги в стране, который, по прогнозам, к 2030 году достигнет рыночной стоимости в $10 млрд», — говорится в заявлении Aramco.

Уполномоченные лица нефтедобывающего монополиста сообщают, что в соответствии с соглашением, Google будет предоставлять «высокопроизводительные сервисы с малой задержкой для корпоративных клиентов в Саудовской Аравии». С их слов, потепление отношений на политической арене отк